半年末多杀多:外部冲击与高位获利共振引爆A股暴跌,创业板重挫4%港股恒指失守22700点,机构呼吁盈利验证主导下半年慢牛

日期:2026年06月26日 (星期五) 时段:晚报 (常规交易日复盘)

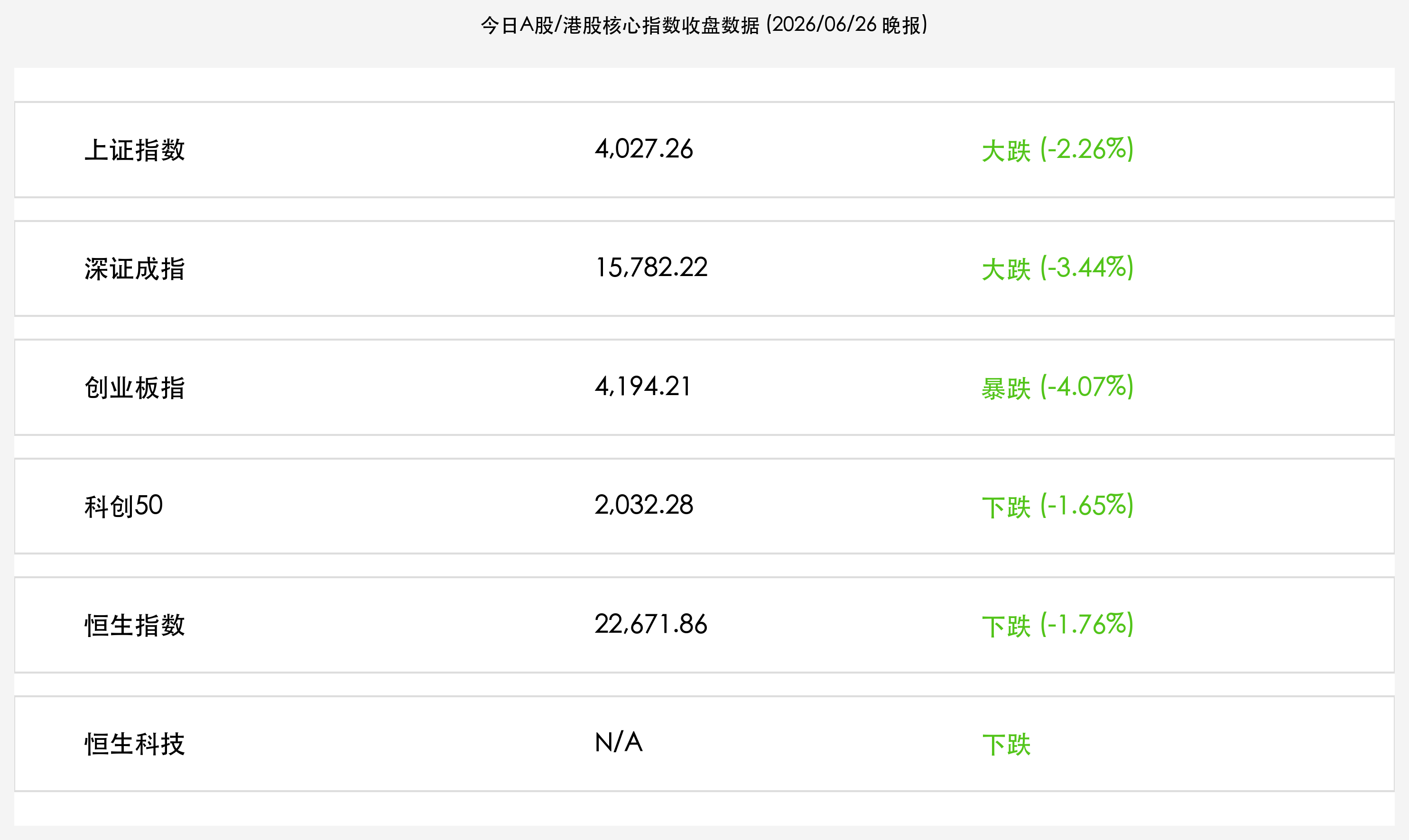

核心摘要:2026年最后一个交易周的收官日,A股市场遭遇年内最大单日普跌之一,三大指数全线深度下挫。创业板指暴跌 4.07%,深证成指大跌 3.44%,上证指数跌穿 4050 点报收 4,027.26点。全市场超 4600 只个股下跌,成交额 3.58 万亿元较前一日缩量,呈现典型的"缩量恐慌性下跌"特征。驱动本次大跌的三重共振逻辑清晰:隔夜美股科技股大幅回调引爆全球风险偏好骤降、半年末公私募基金集中结算兑现高位利润,以及前期"二八分化"行情积累的极端拥挤度遭遇多杀多反噬。港股同步深度承压,恒生指数下跌 1.76% 失守 22700 点。头部机构普遍认为,此次回调属于健康洗盘,下半年将进入盈利驱动的"结构性慢牛"阶段。

核心行情复盘

今日境内外市场全线走弱,A 股科技成长板块首当其冲,港股同步深度回调,市场情绪从上周的亢奋迅速切换至悲观恐慌。

- 上证指数:收报 4,027.26点,大跌 2.26%,失守 4050 点整数关口,成交额 3.58万亿元(较前一日缩量),显示下跌为恐慌性踩踏而非主动放量。

- 深证成指:收报 15,782.22点,大跌 3.44%,创近一周最大单日跌幅。

- 创业板指:收报 4,194.21点,暴跌 4.07%,为科技成长板块重灾区,盘中最低触及 4169 点。

- 科创50指数:收报 2,032.28点,下跌 1.65%,凭借较为扎实的基本面支撑相对抗跌,但仍录得明显跌幅。

- 恒生指数:收报 22,671.86点,下跌 1.76%(下跌 405.05点),失守 22700 点,随 A 股同步大幅回撤。

- 恒生科技指数:与 A 股科技板块高度联动,显著承压回落。

- 个股全面溃败:全市场超 4600 只个股下跌,仅约 790 只个股上涨,跌幅超 5% 的个股逾 1200 只,市场宽度极度收窄。

- 板块高低切换极度鲜明:

- 领跌板块(科技成长全线崩溃):通信设备(光通信、CPO)、计算机、有色金属、电力设备、电子(AI 算力链)跌幅居前,前期最强主线板块成为今日重灾区,多杀多效应触目惊心。

- 逆势抗跌(防御红利):建筑材料、农林牧渔板块逆势收涨,国防军工及房地产获得少量主力资金流入,体现防御切换迹象。

核心解读与市场逻辑

三重共振:外部冲击 × 半年末结算 × 极端拥挤,科技板块多杀多触发踩踏

今日的暴跌是三股力量同时作用的必然结果。第一重,隔夜美股大型科技股(尤其是 AI 算力链相关标的)出现显著回调,全球市场对 AI 资本开支的 ROI(投资回报率)质疑声再起,引发亚太科技股连锁恐慌,日韩市场同步走弱,直接拉低 A 股科技板块的风险偏好。第二重,今日为 2026 年上半年最后一个交易日(6 月 30 日为结算日,26 日为流动性收紧的实质节点),公募、私募基金面临半年末业绩考核压力,主动锁定前期高额账面收益,抛售前期大牛股是机构管理人的普遍理性选择。第三重,此前创业板指年内累计涨幅超 50%,CPO、光通信、AI 算力等细分赛道个股短期涨幅动辄翻倍,筹码极度拥挤。当外部冲击触发第一波恐慌卖盘后,高仓位的量化策略和趋势止损单被集中触发,引发典型的多杀多踩踏——这是技术性下跌的自我强化机制。

缩量是关键信号:主动换手而非资金弃场

尽管跌幅触目惊心,但全天成交额 3.58 万亿元较前一日 3.31 万亿元仅小幅增加,并未出现成交额大幅放大的"恐慌式出逃"。这一特征表明,今日的下跌是高位拥挤筹码的集中轮换,而非散户或外资的大规模弃场。机构资金在跌停板附近实际上存在一定程度的逢低承接——建材、农牧、国防等板块获资金流入即为佐证。缩量下跌在技术形态上往往预示着调整的阶段性尾声,而非熊市开端。

半年末效应在即将结束:下半年盈利驱动的"慢牛"逻辑未变

以中信证券、中金公司为代表的头部机构观点高度一致:此次调整是"高位估值消化"的必要过程,而非行情终结。下半年 A 股进入"盈利驱动"的新阶段,届时上市公司中报业绩(7-8 月披露)将成为市场的核心定价锚。国产算力链、AI 应用落地、半导体自主可控等景气赛道的业绩兑现,将为此前估值先行的行情提供坚实的基本面支撑。7 月初随着半年末资金压力消退,市场流动性有望迎来快速修复。

政策脉动

- 证监会科创板新规持续发酵:上周陆家嘴论坛期间,证监会宣布将科创板第五套标准适用范围扩展至 AI 大模型、量子科技、具身智能等核心硬科技领域,政策红利对科创板的长期估值支撑逻辑未变。今日下跌是技术性回调,不构成对该政策方向的否定。

- 央行季末流动性护航:人民银行持续通过大额逆回购向市场注入流动性,有效抑制半年末资金紧张局面恶化。离岸人民币汇率 (USD/CNH) 保持相对平稳,体现跨境资金流入的基本面支撑未发生根本性变化。

最新机构观点

- 中信证券:"K型思维主导下半年,'AI+能化'杠铃结构应对波动"。中信证券认为,今日下跌是 A 股从"建造AI"叙事向"适应AI+盈利验证"叙事切换的必经阵痛。建议投资者以 K 型思维(强者恒强+弱者加速出清)重新审视持仓,进攻端坚守国产算力链、云平台及 CCL/半导体设备等核心景气细分;稳健端配置有色、化工、电力设备等能化领域,以及展望 2026-2027 年处于风险周期尾部的银行板块。短期波动不改中期方向。

- 中金公司:"国际秩序重构×产业创新共振逻辑未动摇,局部高估值需警惕脆弱性"。中金公司重申,驱动本轮中国资产重估的两大核心逻辑——国际秩序重构与中国产业创新加速——并未因本次回调而改变。但同时提示,当前市场估值整体合理但局部高估现象显著,下半年需防范行情在高位的脆弱性与风险集中暴露,建议投资者对估值明显透支基本面的标的进行适当减配,迎接中报业绩的正式检验。

- 高盛:"盈利驱动阶段正式开启,AI/出海/反内卷三引擎加速盈利增速"。高盛维持对中国股市的整体建设性看法,强调 2026 年 A 股已正式进入盈利驱动的新阶段。AI 基础设施、"出海"战略的加速落地,以及"反内卷"政策推动的行业集中度提升,是企业盈利增速显著提速的三大核心引擎。高盛在近期个股层面对 AI 算力链、高端制造及电网设备方向持续增持,传递出对核心景气赛道长期看好的明确信号。

今日市场情绪:风暴过境,慢牛蓄势

Prompt: Surrealism style. A massive golden dragon, built from glowing green circuit boards and silicon wafers, is curling downward from a stormy sky made of red falling K-line candlesticks. Its body is partially dissolving into green data particles. In the foreground, a colossal ancient scale is tilting heavily: the left pan bears a glowing AI server tower, now sinking under the weight of a pile of coins labeled 'Half-Year Settlement'. The right pan holds a small seedling of green bamboo, stubbornly growing upward. In the background, the silhouette of the Shanghai skyline is visible through dark storm clouds, with a single beam of golden light breaking through. No humans., masterpiece, high detail, intricate composition, cinematic lighting, 8k resolution

免责声明:内容仅供参考,不构成投资建议。