全球市场:通胀忧虑再起,万亿AI狂欢暂歇,标普道指高位回撤

日期:2026年05月16日 (星期六) 时段:早报 (Morning Report)

核心摘要:受超预期 PPI 与 CPI 数据冲击,市场对美联储降息的预期再度受挫,10年期美债收益率攀升至 4.6%。地缘局势持续紧张推升油价,AI 板块出现显著疲态,英伟达领跌 4.4%,美股三大指数从历史高位集体回撤。

核心行情复盘

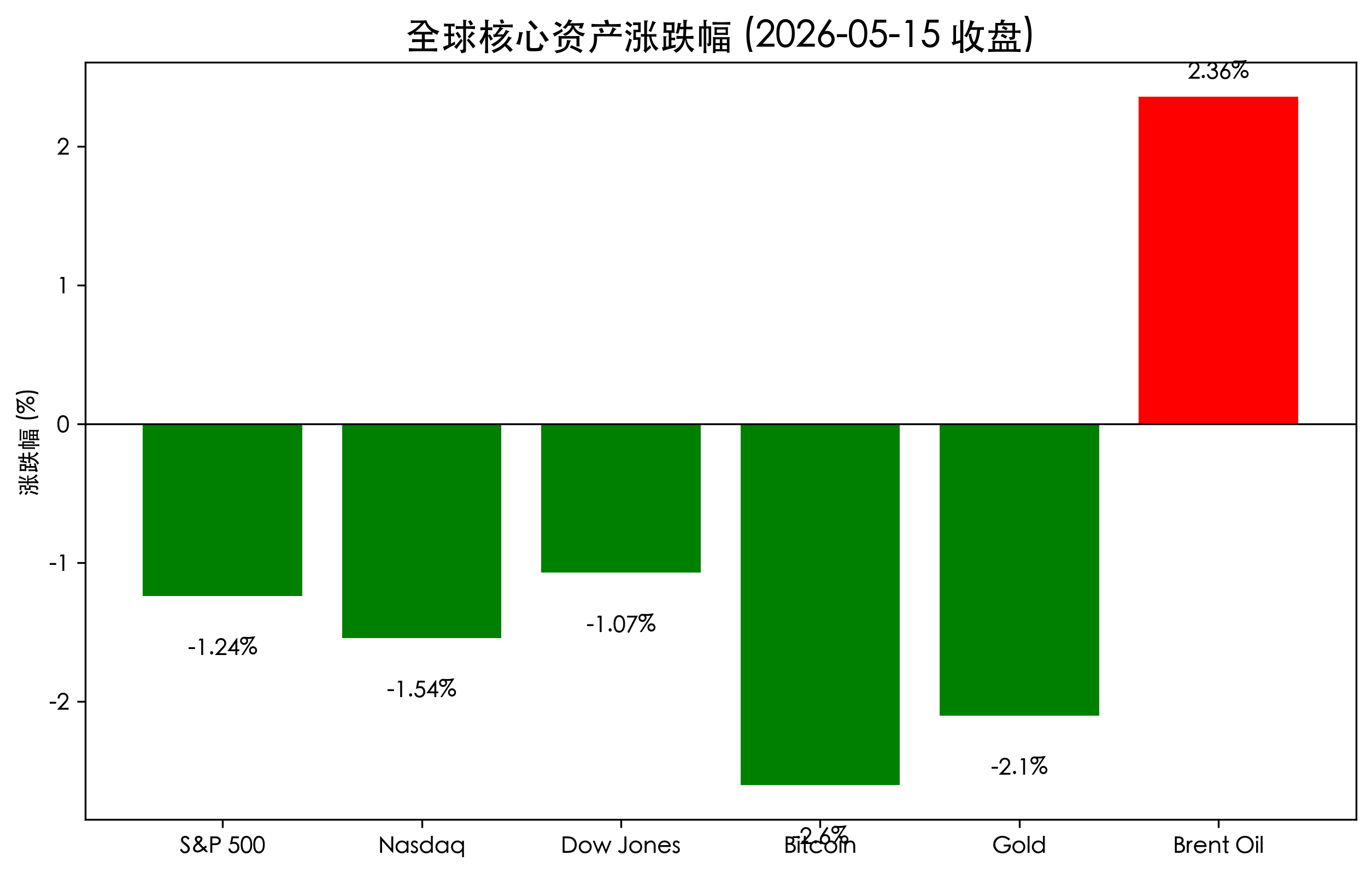

- 标普 500 指数 (S&P 500):收于 7,408.50 点,下跌 1.24%。

- 纳斯达克综合指数 (Nasdaq):收于 26,225.14 点,下跌 1.54%。领跌主要指数,受半导体板块拖累。

- 道琼斯工业平均指数 (Dow Jones):收于 49,526.17 点,下跌 1.07%。回撤至 50,000 点下方。

- 10年期美债收益率:攀升至 4.6% 附近,创下一年来新高。

- 布伦特原油 (Brent):报收 $110/桶,上涨 2.36%。中东局势及霍尔木兹海峡封锁风险维持油价高位。

- 比特币 (Bitcoin):报 $79,800 附近,下跌 2.6%。在 8 万美元关口面临抛售压力。

- 黄金 (Gold):报 $4,555/盎司,下跌 2.1%。受美元走强及收益率上涨压制。

核心解读与市场逻辑

- 通胀阴云不散:本周公布的 PPI 与 CPI 数据均高于市场预期,直接击碎了美联储在下半年开启降息窗口的幻想。市场定价正转向“长期高利率 (Higher for Longer)”,甚至开始担忧美联储可能重启加息。

- AI 题材阶段性退潮:在经历了一轮狂热上涨后,AI 板块出现显著回撤。英伟达下跌 4.4%,AMD 下跌 3%。虽然思科 (Cisco) 因 AI 订单暴增逆市上涨 15%,但难以支撑整体板块走弱。

- 地缘政治与能源压力:特朗普与中方领导人的峰会虽有“停火”共识,但缺乏实质性贸易协议。与此同时,伊朗局势导致能源供给担忧加剧,油价站稳 100 美元上方,进一步推高了全球通胀预期。

政策脉动

- 美联储动向:新任主席凯文·沃什 (Kevin Warsh) 面临严峻考验。市场正密切关注其对高企通胀的表态。沃什的“鹰派”背景让投资者预期美联储将优先考虑物价稳定。

- 地缘政策:霍尔木兹海峡的通航受阻依然是全球市场的“黑天鹅”。美国财政部及国际能源署 (IEA) 正评估释放战略储备的可能性。

最新机构观点

- 高盛 (Goldman Sachs):市场情绪指标 (RAI) 达到 1.1,处于极度乐观区间。高盛警告,虽然经济韧性强(衰退概率降至 25%),但极端的情绪往往预示着短期调整风险。

- 摩根士丹利 (Morgan Stanley):维持标普 500 年底 8,000 点的目标不变,建议“增持”优质股票,但警告信贷成本上升可能压制企业盈利。

- 瑞银 (UBS):指出若 10 年期美债收益率持续站稳 4.5% 以上,成长股估值将面临 5-10% 的系统性重估。

今日市场情绪:【油砂重压下的天平博弈】

Prompt: Surrealism style, A massive hourglass in a dark cosmic void, where thick black crude oil flows instead of sand, slowly tipping a giant golden scale on which a glowing 'AI' chip is balanced against a stack of treasury bonds. In the background, red lightning bolts shaped like stock chart lines strike a turbulent dark sea., masterpiece, high detail, intricate composition, cinematic lighting, 8k resolution

免责声明:内容仅供参考,不构成投资建议。市场有风险,投资需谨慎。