全球市场早报:加息阴云下的科技曙光与战争溢价

日期:2026年03月18日 (星期三) 时段:上午 (国际市场隔夜复盘)

核心摘要:美股小幅收高,投资者在美联储议息会议前保持谨慎,英伟达万亿订单及美光财报预期提振科技板块;中东局势持续紧张支撑能源价格,黄金高位震荡,比特币突破7.5万美元。

核心行情复盘

隔夜美股三大指数集体收涨,科技股表现强劲。

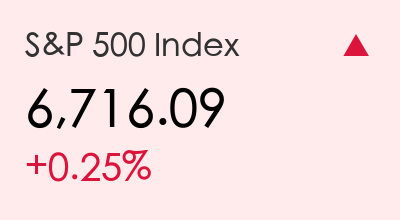

- 标普500指数:收于 6,716.09 点,上涨 0.25%。

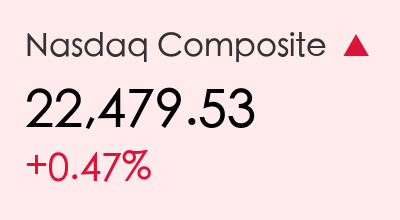

- 纳斯达克综合指数:收于 22,479.53 点,上涨 0.47%。

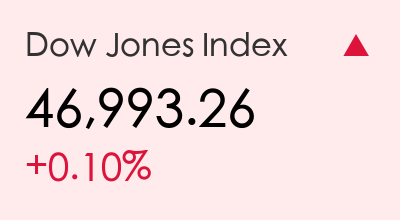

- 道琼斯工业平均指数:收于 46,993.26 点,上涨 0.10%。

板块异动分析:

- 半导体板块:英伟达(Nvidia)GTC 2026 大会透露数据中心订单积压达 1万亿美元,美光科技(Micron)在财报前大涨 4.44%,成为市场风向标。

- 航空板块:达美航空(Delta Air Lines)上调营收预期,股价飙升 6.71%。

- 交通出行:优步(Uber)扩大与英伟达的自动驾驶出租车合作,股价上涨 4.26%。

大宗商品与加密货币:

- 黄金:现货金价报 5,009.01美元/盎司,在地缘政治溢价支撑下维持历史高位。

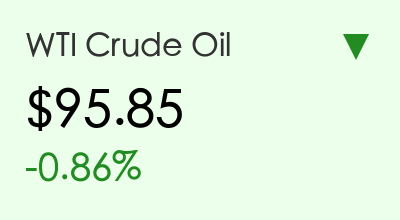

- 原油:布伦特原油报 103.26美元/桶,WTI原油报 95.85美元/桶,霍尔木兹海峡的航行限制持续提供“战争溢价”。

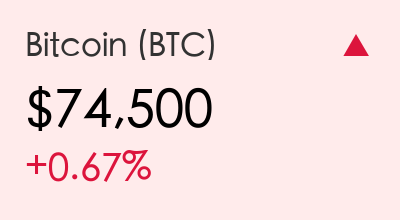

- 比特币:站稳 75,000美元 关口,受现货 ETF 持续流入提振。

核心解读与市场逻辑

1. 美联储议息会议(FOMC)开启 市场普遍预期利率将维持在 3.50%–3.75% 不变,但所有目光都聚焦于随后公布的“点阵图”,以寻找未来降息路径的蛛丝马迹。在通胀压力依然存在的背景下,鲍威尔的表态将决定本周余下时间的市场走向。

2. 地缘冲突与能源供应链 美-以-伊冲突进入第三周,霍尔木兹海峡的限制措施虽然有所缓解,但主要航道仍受限。能源价格的高企正在成为全球通胀的新变量,迫使多国央行重新评估政策。

3. 经济数据的矛盾信号 美国2月工业产出增长 0.2% 展现韧性,但纽约联储制造业指数意外跌至 -0.2,显示出地区性制造业的疲软,这种不确定性限制了指数的进一步冲高。

政策脉动

- 澳洲联储(RBA)加息:由于燃料价格飙升推高通胀,RBA 昨日意外加息 25 个基点至 4.10%。

- 监管新规:3月18日起,外国发行人的董事和高管需根据《追究外国公司责任法案》(HFIA) 开始披露持股情况,跨境监管进一步收紧。

最新机构观点

- 高盛 (Goldman Sachs):指出过去一个月系统性基金已抛售约 800亿美元 全球股票,目前宏观产品的空头头寸处于2022年9月以来的最高水平。这可能为潜在的“空头挤压(Short Squeeze)”创造条件,一旦利好消息出现,反弹可能非常剧烈。

- 摩根士丹利 (Morgan Stanley):认为目前市场风险并非系统性的,企业资产负债表依然健康。但警示在 AI 驱动的软件行业变革中,直接贷款违约率可能接近 8%(新冠疫情峰值水平)。

今日市场情绪:科技引领的谨慎乐观

免责声明:内容仅供参考,不构成投资建议。