全球市场周报:美股再创历史新高,能源危机与财报季前哨战

日期:2026年04月28日 (星期二) 时段:早间展望 (Morning Outlook)

核心摘要:标普500与纳斯达克指数周一双双刷新历史收盘纪录,尽管地缘政治导致的油价飙升带来通胀阴影,但市场对AI算力支出的乐观预期主导了情绪。本周进入“超级财报周”,科技巨头的业绩将决定牛市成色。

核心行情复盘

周一美股市场呈现小幅分化但重心上移的态势,投资者在关键财报周开启前保持谨慎乐观。

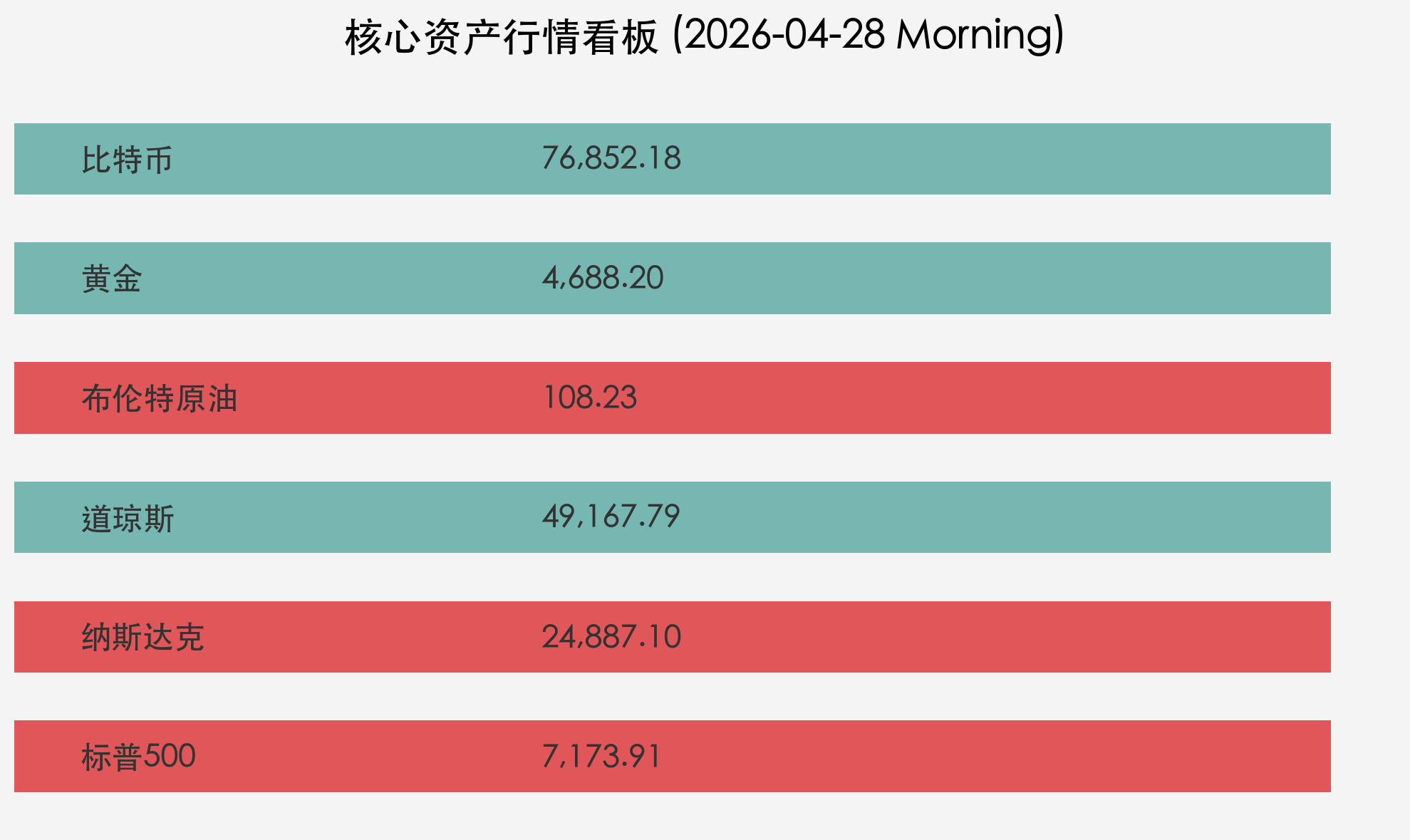

- 标普500指数 (S&P 500):收报 7,173.91点,上涨 0.12%,再创历史新高。

- 纳斯达克综合指数 (Nasdaq):收报 24,887.10点,上涨 0.20%,连续录得创纪录表现。

- 道琼斯工业平均指数 (Dow Jones):收报 49,167.79点,小幅下跌 0.13%,受传统工业及防御板块波动影响。

- 布伦特原油 (Brent Crude):收报 $108.23/桶,大涨 2.5%,地缘冲突导致的霍尔木兹海峡封锁风险持续发酵。

- 黄金 (Gold):收报 $4,688.20/盎司,下跌 0.45%,受美债收益率攀升及美元走强压制。

- 比特币 (Bitcoin):报 $76,852.18,下跌 1.79%,在高位阻力位下方进行技术性回调。

核心解读与市场逻辑

“算力信仰”对冲“通胀隐忧” 尽管美债10年期收益率攀升至 4.335%,且油价重回 108美元 高位,但英伟达(Nvidia)单日 4.0% 的涨幅再次证明了AI基建逻辑的统治力。市场正用“科技生产力带来的通缩效应”来对抗“能源紧缺带来的通胀效应”。

财报季前哨战:Magnificent Seven 的终极审判 本周亚马逊、Alphabet、Meta 和微软将陆续发布财报。市场目前的定价已包含极高的增长预期,任何资本支出(CAPEX)指引的微弱下修都可能引发高位震荡。

政策脉动

- 美联储(Fed)议息会议预警:市场普遍预计本周联储将维持利率不变,但重点在于鲍威尔是否会针对油价反弹对 PPI 的潜在冲击释放“鹰派信号”。

- 地缘政治僵局:美伊在霍尔木兹海峡的“相互封锁”态势未见缓解,IEA 警告称若局势持续,全球原油供应缺口或将长期维持在 1000 万桶/日以上。

最新机构观点

- 高盛 (Goldman Sachs):维持对美股的“建设性”看多观点,预计2026年底美债10年期收益率将趋向 4.40%。看好金价长期触及 $5,400,认为其仍是最佳的地缘政治对冲资产。

- 摩根士丹利 (Morgan Stanley):相对审慎,将黄金2026年目标价下调至 $5,200。看好比特币矿商向AI数据中心的业务转型,认为“AI算力与能源协同”是未来五年的核心主题。

今日市场情绪:【巅峰之上的守望】

Prompt: Cyberpunk style, A futuristic trader observing a digital horizon where stars are replaced by glowing corporate logos, while a storm of black oil swirls in the distance. A human trader (real person) stands on a high-tech balcony, looking at the glowing record-high indices on a holographic screen with a mixture of awe and caution., masterpiece, high detail, intricate composition, cinematic lighting, 8k resolution

免责声明:内容仅供参考,不构成投资建议。市场有风险,投资需谨慎。