【周末复盘】中东战云扰动全球,A股底部韧性渐显,静待非农定音

日期:2026年03月28日 (星期六) 时段:下午 (周末全周复盘)

核心摘要:本周全球市场在中东局势急剧升温与通胀担忧中大幅震荡。A股在经历周初回调后,于周五凭借锂电与医药板块强势补涨展现独立韧性。下周市场将进入“非农时间”,在 G7 紧急能源会议与美国 3 月非农数据的双重考验下,避险资产与实物资产的对冲价值愈发凸显。

核心资产周度/日度表现回顾

本周(3月23日-3月27日),A 股与港股均呈现先抑后扬的“V”型走势。周五的有力反攻收复了周内大部分失地,但全周来看,主要指数仍维持小幅贴水态势。

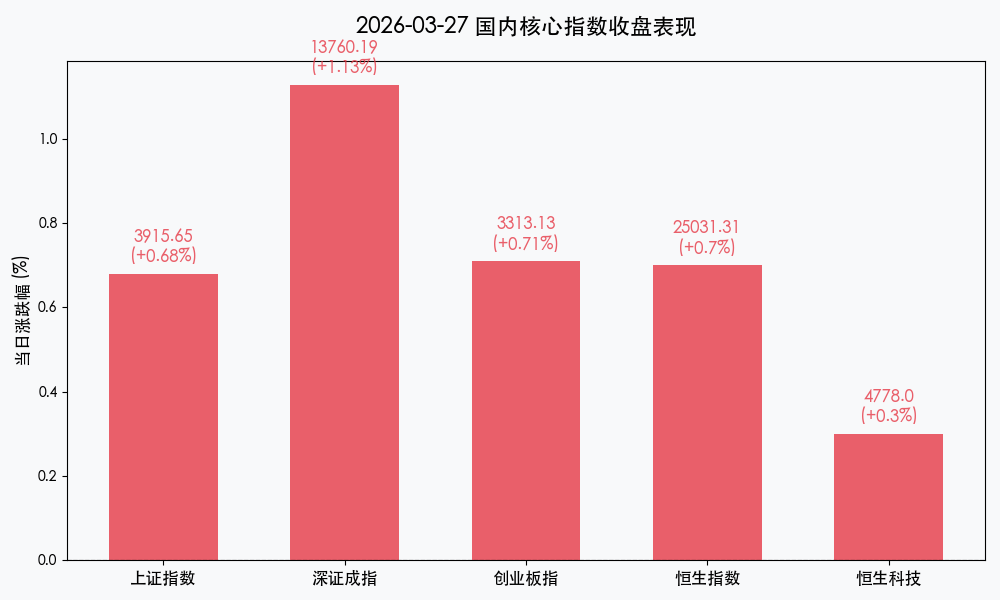

- 上证指数:报收 3915.65点,周五上涨 0.68%,全周累计下跌 1.09%。

- 深证成指:报收 13760.19点,周五上涨 1.13%,全周累计下跌 0.76%。

- 创业板指:报收 3313.13点,周五上涨 0.71%,全周累计下跌 1.68%。

- 恒生指数:报收 25031.31点,周五上涨 0.70%,本周曾一度跌至 24203点 后展开反弹。

- 核心特征:周五两市成交额维持在 1.85万亿元,显示虽有外部扰动,但内资抄底意愿坚决。领涨板块由 AI 转向具备业绩支撑的锂电产业链与医药生物。

过去 48 小时重磅事件深度复盘

1. 中东“黑天鹅”:霍尔木兹海峡风险重塑通胀预期 伊朗局势的骤然升级导致原油运输受阻,布伦特原油一度冲破 115 美元/桶,引发全球对“二次通胀”的剧烈担忧。美股周五全线重挫,但 A 股市场今日展现了较强的“避险”属性,资源股与高股息资产在动荡中成为资金避风港。

2. A股结构性反击:锂电与医药的估值修复 在经历了前期科技股的极致抛售后的存量博弈中,资金开始回流新能源与创新药板块。碳酸锂价格的企稳预期及医药行业“十五五”规划的政策暖风,共同驱动了周五的 V 型反转。

3. 制度利好:科技型企业认定标准优化 沪深交易所修订发布“轻资产、高研发投入”认定标准,这将显著拓宽科技成长型企业在主板的融资路径,为“科技-产业-资本”的良性循环提供了制度保障。

下周全球宏观大事预警

下周将是 2026 年一季度末与二季度初的交替期,市场情绪将高度敏感:

- 3月30日(周一):G7 紧急会议。财长与能源部长将讨论释放战略石油储备以平抑油价。

- 3月31日(周二):中国 3 月官方制造业 PMI。这是验证一季度经济复苏斜率的最核心指标。

- 4月1日(周三):美国 3 月 ADP 就业人数(小非农)。

- 4月3日(周五):美国 3 月非农就业报告(NFP)。全周最关键数据,将决定美联储 9 月后的利率走向。

- 特别提醒:4月3日(周五)为耶稣受难日,港股、美股及欧洲多国股市均休市一日,市场流动性或在周四提前收紧。

顶级机构周末策略内参摘要

- 中信证券:市场处于“磨底”阶段的末期,上证指数 3900 点具备极强的技术与心理支撑,建议保持 3-5 成仓位,守望成长股龙头。

- 中金公司:地缘政治造成的波动是布局优质实物资产(黄金、铜、原油)的良机,港股在 24000 点附近具备中线配置价值。

- 国泰君安:当前处于“B浪反弹”中,需关注下周非农数据后的美元指数动向。建议配置上侧重高股息+有色金属的组合以对冲不确定性。

今日市场情绪:战事、复苏与博弈的交响曲

Prompt: Surrealism style, In a vast, dark ocean where the waves are composed of jagged red and green financial K-line charts, a small, fragile sailboat struggles to stay afloat. High above in the swirling clouds, a colossal stone titan sits at a table of light, calmly moving glowing chess pieces that represent global economies. On a distant, rocky cliff, a human trader (real person) stands in a flickering lighthouse, holding a telescope and watching the cosmic game unfold., masterpiece, high detail, intricate composition, cinematic lighting, 8k resolution

免责声明:内容仅供参考,不构成投资建议。