4100点收复!A股结构性行情爆发,港股受科技股拖累回调

日期:2026年04月22日 (星期三) 时段:收盘报

核心摘要:沪指今日重返4100点大关,硬科技板块在AI与6G政策利好刺激下集体爆发;与此同时,港股市场受权重科技股走弱及宁德时代H股减持传闻影响,三大指数集体收跌,市场呈现明显的区域分化。

核心行情复盘

今日A股市场在政策利好刺激下低开高走,量能显著放大;港股则全天震荡走低。

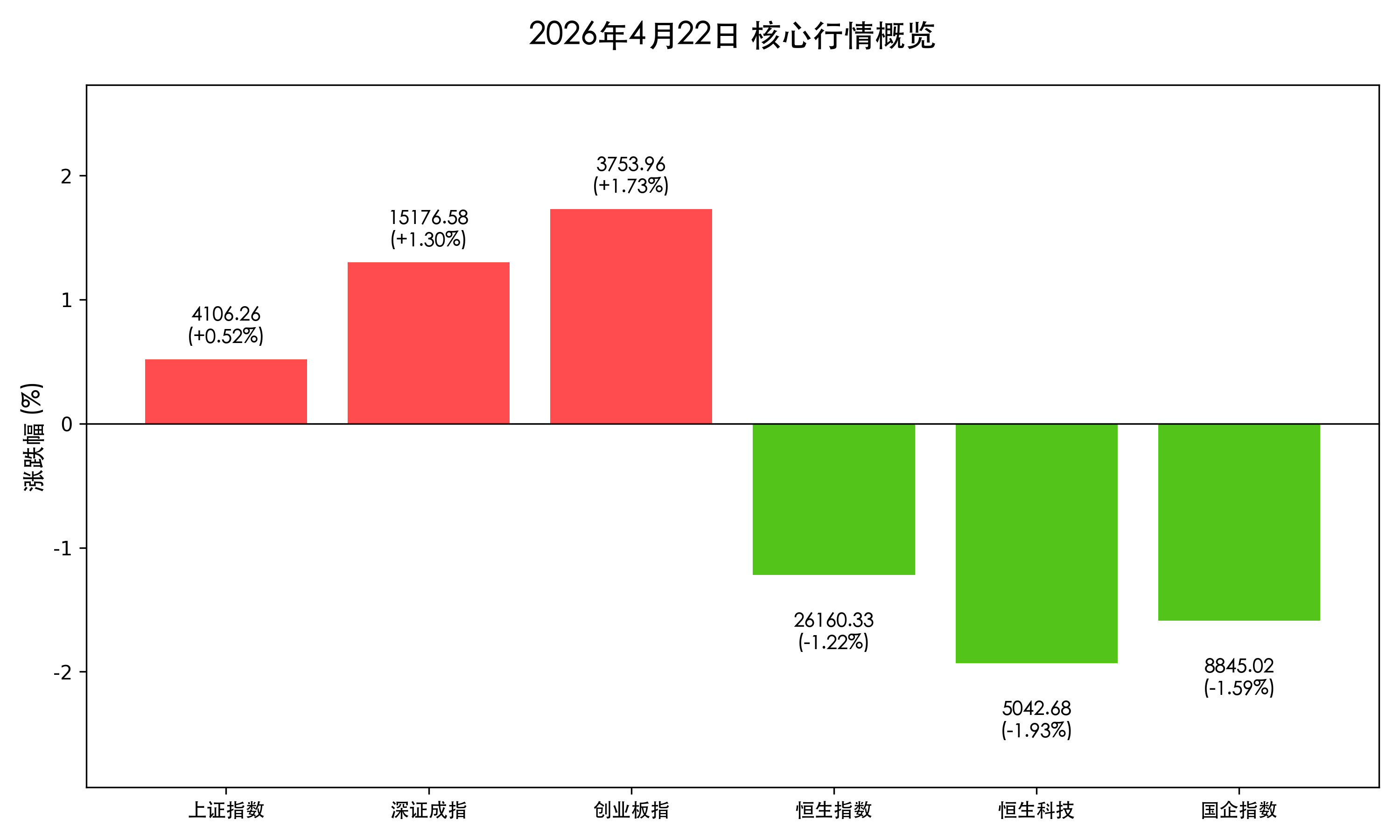

- 上证指数:收于 4106.26 点,上涨 +0.52%。

- 深证成指:收于 15176.58 点,上涨 +1.30%。

- 创业板指:收于 3753.96 点,上涨 +1.73%。

- 恒生指数:收于 26160.33 点,下跌 -1.22%。

- 恒生科技指数:收于 5042.68 点,下跌 -1.93%。

- 成交额:A股全天成交额达 2.58万亿元,较前一交易日放量;港股成交仍集中在腾讯、宁德时代H股等头部标的。

核心解读与市场逻辑

A股:硬科技驱动的结构性牛市 市场呈现典型的“冰火两重天”。光模块(CPO)、半导体及通信设备等板块在政策明确支持AI与6G发展的刺激下全线爆发。中际旭创、新易盛等行业龙头再创历史新高。这反映了市场资金对“生产性服务业扩能提质”政策的高度认可。然而,部分高估值题材股因一季报业绩不及预期出现剧烈调整,显示出市场在业绩验证期的审慎。

港股:权重股与减持传闻双重承压 港股走弱主因在于权重科技股集体回调。此外,市场传闻中石化(香港)计划减持宁德时代H股,导致宁德时代H股大跌逾5%,并引发锂电池及相关产业链板块整体下挫。地缘资金流向的短期波动也对市场情绪造成了一定挤压。

债市:避险情绪暗流涌动 30年期国债期货主力合约创下2025年12月以来新高。在股市结构性分化的背景下,部分追求稳健收益的资金流向债市,反映出市场对未来宏观经济修复节奏仍存在一定程度的博弈。

政策脉动

- 国务院服务业新政:印发《关于推进服务业扩能提质的意见》,重点提到强化 AI、6G、算力 等科技服务支撑,全链条补强生产性服务业。

- 生育支持政策联推:十五部门联合发文,探索住房、出行、消费等多领域联动的生育支持,旨在通过政策组合拳提振长期消费预期。

- 应急预案修订:国家层面新一轮应急预案制修订工作将于年底前完成,强化了社会治理与安全保障的预期。

最新机构观点

- 国泰君安(黄燕铭):明确指出“哑铃型”行情已经结束,未来A股的机会将更多集中在 中盘蓝筹股,建议投资者关注盈利能力稳定的细分行业龙头。

- 中泰证券:认为A股不存在大幅下行的系统性风险,当前权益市场表现强劲,成长股显著优于价值股,建议布局高景气度科技赛道。

- 摩根士丹利:预期锂市场将在2026年下半年步入供应短缺,目前是布局 固态电池及锂资源 板块的战略窗口期。

今日市场情绪:硬科技领跑下的结构性复苏

Prompt: Cyberpunk style, A digital dragon made of glowing 6G circuits and AI nodes is soaring upwards from a futuristic Shanghai skyline, while in the background, a falling star made of heavy mechanical gears (representing old tech) crashes into a dark Hong Kong harbor., masterpiece, high detail, intricate composition, cinematic lighting, 8k resolution

免责声明:内容仅供参考,不构成投资建议。