全球市场隔夜复盘:美联储鹰派暂停与能源冲击双重压力

日期:2026年03月19日 (星期四) 时段:上午 (国际市场隔夜复盘)

核心摘要:美联储在 3 月会议上维持利率不变但释放鹰派信号,暗示 2026 年仅降息一次;同时中东局势升级导致油价大涨,美股三大指数全线走低,金价与比特币显著回调。

核心行情复盘

隔夜美股三大指数集体收跌,受鹰派议息会议及超预期 PPI 数据打击。

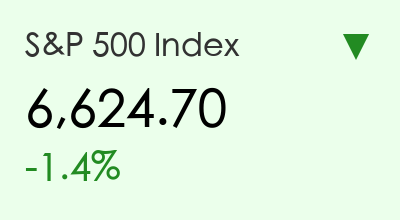

- 标普500指数:收于 6,624.70 点,下跌 1.4%。

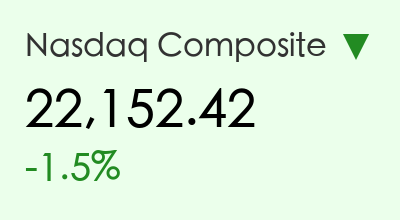

- 纳斯达克综合指数:收于 22,152.42 点,下跌 1.5%。

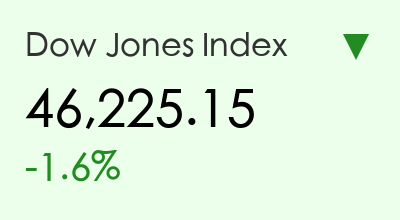

- 道琼斯工业平均指数:收于 46,225.15 点,下跌 1.6%。

板块异动分析:

- 能源板块:受油价飙升提振,雪佛龙(Chevron)与埃克森美孚(ExxonMobil)逆市走高,成为标普指数中唯一的亮点。

- 科技与非必需消费品:对利率敏感的科技成长股遭受重创,芯片板块整体下挫,特斯拉(Tesla)下跌 3.2%。

- 金融板块:尽管收益率曲线走陡,但对经济衰退的担忧拖累银行股表现,摩根大通(JPMorgan)收跌 1.1%。

大宗商品与加密货币:

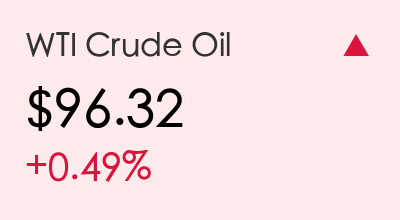

- 原油:布伦特原油大涨 3.8% 报 107.38美元/桶,WTI 原油报 96.32美元/桶。霍尔木兹海峡局势的恶化为市场注入了极高的“战争溢价”。

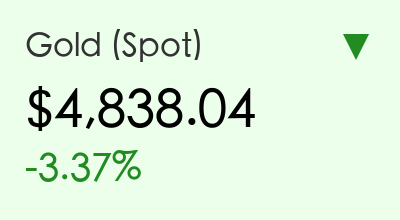

- 黄金:现货金价暴跌 3.37% 报 4,838.04美元/盎司,强势美元和美债收益率攀升至 4.2% 以上打击了无息资产的吸引力。

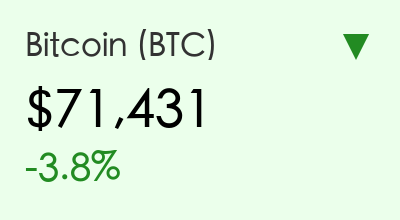

- 比特币:承压回落至 71,431美元,跌幅达 3.8%,市场风险偏好显著收缩。

核心解读与市场逻辑

1. 美联储的“鹰派暂停”与点阵图冲击 尽管 FOMC 如期维持利率在 3.50%–3.75% 不变,但更新的“点阵图”中位数显示 2026 年仅有一次 25 个基点的降息空间,远低于市场此前预期的 3-4 次。鲍威尔在记者会上强调,通胀依然“极具粘性”,能源价格上涨带来了新的上行风险。

2. 胀压重启:超预期的 PPI 数据 美国 2 月生产物价指数(PPI)环比上涨 0.7%,远超 0.3% 的预期值。配合核心 PCE 依然维持在 3.1% 的高位,证明了通胀回落的路径并非一帆风顺,直接导致了美债收益率的全线反弹。

3. 地缘政治:中东局势的二次发酵 伊朗冲突升级及霍尔木兹海峡的实际性封锁风险,直接导致了能源供应端的恐慌。市场正在重新定价“滞胀”风险,即经济放缓与能源驱动的通胀并存。

政策脉动

- 美联储 (Fed):维持利率不变,但上调了 2026 年的核心 PCE 通胀预测至 2.7%(原 2.5%)。

- 加拿大央行 (BoC):同步维持基准利率在 2.25% 不变,对能源驱动的输入型通胀表示高度警惕。

- 地缘政策:多国考虑动用战略石油储备(SPR)以平抑油价,但市场认为象征意义大于实际。

最新机构观点

- 高盛 (Goldman Sachs):将 2026 年首次降息的时间表从 6 月推迟至 9 月,并预计全年仅有两次降息(9月与12月)。高盛指出,能源冲击正在改变美联储的政策天平。

- 摩根士丹利 (Morgan Stanley):首席经济学家 Michael Gapen 认为美联储正处于“极度数据依赖”模式。如果失业率保持稳定且通胀不降,下半年可能面临“零降息”的极端情况。

- 摩根大通 (JP Morgan):观点最为激进,策略师 Michael Feroli 认为 2026 年降息大门已经关闭,通胀的中枢上移将迫使联储维持高利率更久。

今日市场情绪:避险中的焦虑

免责声明:内容仅供参考,不构成投资建议。