A股缩量震荡:特朗普访华预期点燃科技火种,两融余额首破2.8万亿

日期:2026年05月12日 (星期二) 时段:晚报

核心摘要:A股今日维持弱势震荡,沪指小幅收跌于 4214 点。尽管市场呈现结构性分化,但成交额依然维持在 3.27 万亿元的高位,且两融余额历史性突破 2.8 万亿元大关。特朗普即将访华的消息为科技板块注入强心针,电力与半导体板块领涨。

核心行情复盘

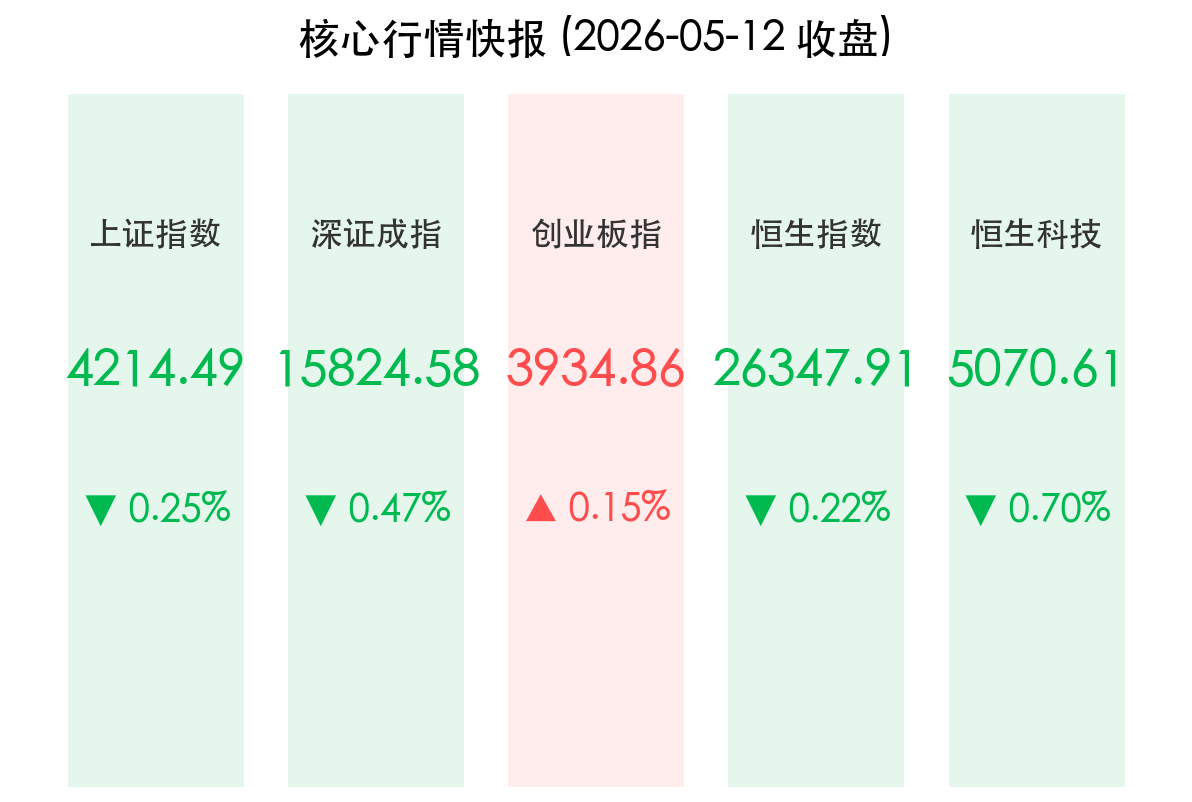

- 上证指数:报收 4214.49点,下跌 -0.25%。

- 深证成指:报收 15824.58点,下跌 -0.47%。

- 创业板指:报收 3934.86点,上涨 +0.15%,尾盘成功翻红。

- 两市成交额:沪深京三市合计成交约 3.27万亿元,较前一交易日略有缩量,但仍处于极高活跃水平。

- 主力资金动向:电力、半导体及券商板块获资金青睐;农业、零售及医药板块资金净流出明显。中际旭创、新易盛等光模块龙头获大幅净流入。

- 港股表现:

- 恒生指数:收报 26347.91点,下跌 -0.22%。

- 恒生科技指数:收报 5070.61点,下跌 -0.70%。

核心解读与市场逻辑

杠杆资金热潮涌动:A股融资余额首次突破 2.8万亿元,这一里程碑式的数值反映出市场风险偏好依然极高。即便在指数震荡期,投资者利用杠杆进场的意愿并未减退,这为市场提供了充足的流动性支撑,但也预示着波动率可能进一步放大。

科技外交新预期:外交部宣布美国总统特朗普将于明日(5月13日)访华,这一消息极大改善了市场对于中美科技领域竞争缓和的预期。特别是半导体和 AI 产业链,市场期待在本次访问中能达成部分技术标准或供应链合作的共识,带动相关权重股逆市走强。

基本面支撑显现:央行 Q1 货币政策报告确认了适度宽松的基调,叠加瑞银等外资机构上调 A股盈利预测,显示出市场已从纯粹的“估值驱动”转向“盈利+估值”双驱动模式。

政策脉动

- 中美外交重头戏:美国总统特朗普将于 5 月 13 日至 15 日对中国进行国事访问。这是近期全球外交最重磅事件,市场普遍关注其在关税、技术出口及清洁能源合作方面的表态。

- 货币政策定调:央行发布的《2026年第一季度中国货币政策执行报告》强调,将继续保持货币政策的灵活性和针对性,引导社会融资成本稳中有降,为经济高质量发展营造适宜的货币金融环境。

最新机构观点

- 瑞银证券 (UBS):将 2026 年 A股盈利同比增速预测上调至 11%。瑞银认为当前 4200 点只是阶段性平台,随着企业盈利的实质性复苏,市场上行空间将进一步打开。

- 中信建投:认为 A股行情将从“急转弯”进入“慢坡路”,未来行情将呈现更明显的结构分化,建议聚焦“算力牛”和“复苏牛”两条主线。

- 摩根士丹利 (Morgan Stanley):特别点名看好中国人形机器人产业,认为其发展轨迹正复刻十年前的新能源汽车,中国供应链优势将助其在全球竞争中占据主导。

今日市场情绪:外交憧憬与杠杆博弈的共振

Prompt: Ukiyo-e style, A high-tech conference room with a large window overlooking the Forbidden City at sunset, a professional Chinese diplomat and a sleek American diplomat are shaking hands, while a humanoid robot stands politely in the background holding a digital tablet, symbolizing technological and diplomatic synergy, masterpiece, high detail, intricate composition, cinematic lighting, 8k resolution

免责声明:内容仅供参考,不构成投资建议。