全球市场早报:停火曙光与科技狂欢

日期:2026年04月16日 (星期四) 时段:早报

核心摘要:美伊停火谈判现曙光带动避险情绪回落,标普500与纳指双双创下历史新高。科技巨头集体走强,特斯拉、微软领涨;尽管美联储官员释放鹰派信号,但企业盈利超预期为市场提供了有力支撑。

核心行情复盘

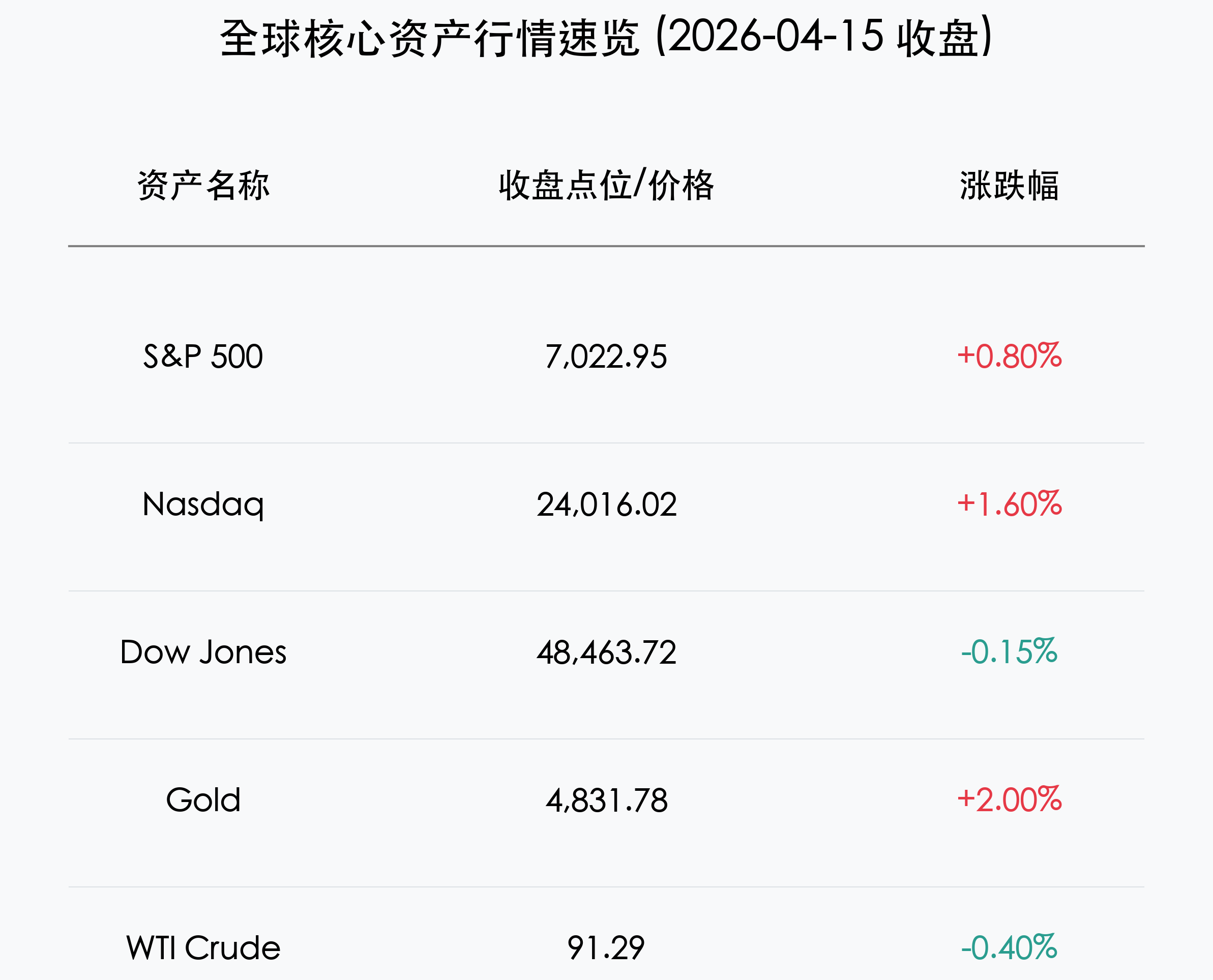

- 标普 500 指数 (S&P 500):收于 7,022.95 点,上涨 +0.80%,首次突破 7,000 点大关。

- 纳斯达克综合指数 (Nasdaq):收于 24,016.02 点,大涨 +1.60%,受人工智能板块强劲拉动。

- 道琼斯工业平均指数 (Dow Jones):收于 48,463.72 点,微跌 -0.15%,受 Caterpillar 等工业股拖累。

- 黄金 (Gold):收于 $4,831.78,上涨 +2.00%。尽管美元回落,但停火谈判的不确定性仍维持了部分避险需求。

- WTI 原油 (WTI Crude):收于 $91.29,小幅回落。市场正在消化“战争溢价”的消退。

核心解读:隔夜市场的主导逻辑在于“避险降温”与“科技溢价”。由于市场预期美伊在巴基斯坦的谈判可能达成框架性协议,地缘政治风险溢价显著消退,资金大规模回流成长股板块。

核心解读与市场逻辑

- 地缘政治转折点:特朗普总统暗示与伊朗的谈判将在巴基斯坦重启。这一信号直接消解了市场对霍尔木兹海峡长期封锁的担忧,原油价格企稳,而全球权益类资产风险偏好显著提升。

- 科技巨头“AI 狂欢”:微软 (+4.6%) 和 特斯拉 (+7.6%) 表现抢眼。特别是 博通 (+4.3%) 宣布与 Meta 展开为期三年的 AI 芯片研发合作,极大提振了半导体行业的增长信心。

- 财报季开门红:摩根士丹利 (+4.5%) 和 高盛 (+19% 利润增长) 的强劲业绩显示,投资银行业务正走出寒冬,并购(M&A)市场的回暖为金融板块注入了强心针。

政策脉动

- 美联储 (Fed):克利夫兰联储主席梅斯特释放鹰派信号,暗示在油价冲击导致的通胀担忧下,利率可能长期维持在 3.50%–3.75% 的高位,甚至不排除再次加息的可能。

- 中国央行 (PBOC):重申“稳健略宽”的货币政策,并将重点通过 1 万亿元再贷款额度支持民营小微企业及技术创新,维持人民币汇率在 6.85 附近的合理区间波动。

最新机构观点

- 高盛 (Goldman Sachs):对 2026 年股市持建设性态度,预计标普 500 指数成分股盈利将增长 12%,牛市将向金融、防御和公用事业等价值板块扩散。

- 摩根士丹利 (Morgan Stanley):CEO Ted Pick 将当前阶段描述为行业的“青春期时刻”——增长迅猛但风险管理至关重要。该行对美国股票和另类资产投资保持乐观。

今日市场情绪:和平预期下的多头共鸣

Prompt: Surrealism style, A majestic white dove made of glowing green digital circuits, flying over a serene valley of golden mountains and rising crystal trading charts. In the background, the sun rises, casting a warm light that dissolves dark clouds of conflict. A human trader (real person) stands on a peak, releasing a golden olive branch towards the horizon., masterpiece, high detail, intricate composition, cinematic lighting, 8k resolution

免责声明:内容仅供参考,不构成投资建议。