2026年3月11日 每日市场观察

日期:2026年03月11日 (星期三) 时段:下午 (国内市场今日收盘)

核心摘要:今日A股与港股延续反弹势头,新能源产业链在龙头股宁德时代带动下集体爆发,创业板指创下近一个多月新高。两会期间释放的“适度宽松”货币政策信号与“反内卷”导向提振了市场对高质量发展的预期。

核心行情复盘

今日市场呈现明显的“权重搭台,题材唱戏”特征。尽管全市场有近3300只个股下跌,但在新能源、基建等核心权重的支撑下,主要指数均实现红盘收官。

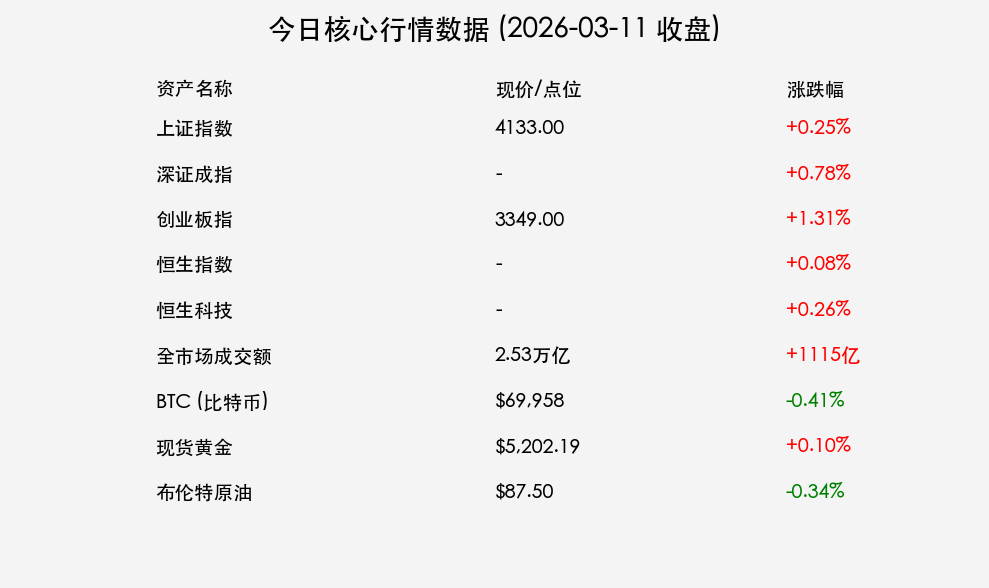

- 上证指数:报 4133点,上涨 0.25%。

- 深证成指:上涨 0.78%。

- 创业板指:报收约 3349点,上涨 1.31%,表现最为强劲。

- 恒生指数:微涨 0.08%;恒生科技指数:上涨 0.26%。

- 成交量:全市场成交额达 2.53万亿元,较前一交易日放量 1115亿元。

- 资金流向:基础建设行业获逾 49亿元 主力资金净流入;中国能建 获34亿元流入并拉至停板。

- 关键资产动态:

- BTC (比特币):$69,958 (-0.41%)

- 现货黄金:$5,202.19 (+0.10%)

- 布伦特原油:$87.50 (-0.34%)

领涨板块观察

- 新能源产业链:光伏、储能、锂电全线爆发。宁德时代 盘中涨超7%,总市值重回1.8万亿元;港股宁德时代一度涨10%。

- 基础建设:中国能建创历史新高,板块具备极强的资金吸引力。

- 科技前沿:AI领域受 OpenClaw(龙虾)操作系统热议带动;江苏省政策利好触发脑机接口概念异动。

核心解读与市场逻辑

市场逻辑深度剖析:

- 龙头业绩驱动:宁德时代等新能源龙头企业业绩预期改善,叠加机构对产能过剩忧虑的边际缓解,触发了超跌后的估值修复。

- 政策预期共振:两会期间明确“适度宽松”的货币政策导向,并强调“深入整治内卷式竞争”,这标志着政策重点正在从“规模扩张”转向“利润修复”,利好具备定价权的行业龙头。

- 避险与风险并存:国际市场上,原油受中东局势与IEA储备释放消息影响大幅波动,而国内市场由于政策窗口期的存在,表现出较强的内生稳定性。

政策脉动

- 央行动态:开展265亿元逆回购,利率维持1.40%。行长潘功胜重申灵活运用降准降息,支持资本市场稳健发展。

- 证监会新规:发布《关于短线交易监管的若干规定》,将近亲属账户纳入监管,严打违规减持,旨在维护市场公平。

- 宏观硬指标:2026年单位GDP二氧化碳排放降低目标设定为3.8%左右,绿色转型进入“硬约束”时代。

- “十五五”前瞻:证监会主席吴清阐述资本市场高质量发展路径,强调从“政策补缺”转向“制度赋能”,重点支持“新质生产力”。

最新机构观点

中金公司:乘势笃行,风格趋于均衡

建议采取“成长+周期”双线联动的策略。当前市场正进入盈利预期改善驱动的新阶段,关注AI应用、创新药等业绩兑现板块,以及受“反内卷”政策利好的化工、养殖等顺周期行业。

中信证券:角逐定价权,迈向“低波动慢牛”

强调中国企业正从“份额优势”转向“定价权优势”,这是A股迈向慢牛的基础。看好海外份额持续提升的头部电池企业,以及在提质升级中获益的有色、化工行业。

今日市场情绪:新能源领涨,两会政策定调

免责声明:内容仅供参考,不构成投资建议。