2026-03-09 周一早间:避险情绪升温,美就业软着陆还是硬威胁?

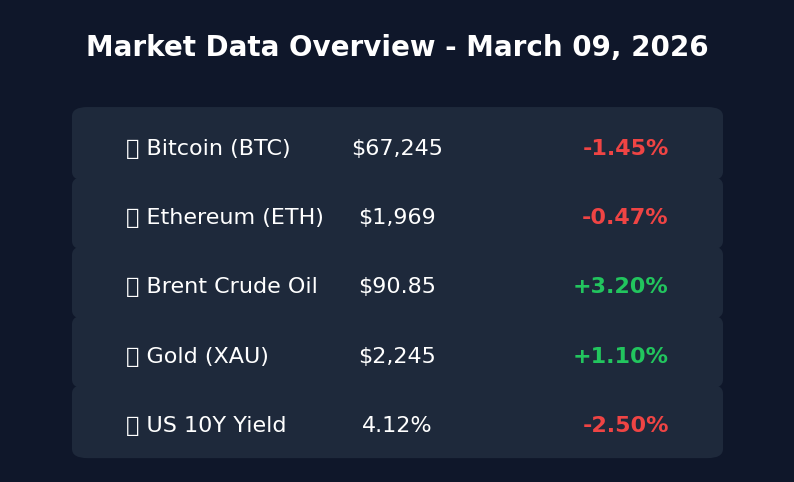

核心摘要:周末中东局势升级推动原油站上 $91,避险情绪显著升温。美 2 月就业数据意外疲软(失业率升至 4.4%),引发市场对衰退与降息节奏的剧烈博弈。加密货币市场承压,BTC 回撤至 $67,000 点位。

1. 全球市场周末要闻回顾总结

- 中东局势升级,油价飙升:受美国、以色列与伊朗冲突加剧影响,布伦特原油一度逼近 $91/桶。地缘政治不稳定性显著增加了全球供应链压力及通胀预期,市场呈现明显的“Risk-off”(规避风险)特征。

- 美国就业数据“爆冷”:2 月非农就业减少 9.2 万人,失业率爬升至 4.4%。这一数据严重超出市场预期,投资者在衰退担忧(经济增长停滞)与降息预期(美联储或重回鹰派)之间摇摆。

- 两会时间:中国政策博弈:全国两会继续聚焦社会经济发展规划,市场高度关注有关大宗商品、能源需求及科技供应链的增量政策信号。

- 企业动向:花旗集团承诺投入 600 亿美元支持美国住房负担能力计划;尼日利亚解决 OPL 245 油田争议,提振其财政前景。

核心解读:当前市场交易逻辑已从“软着陆”向“衰退担忧”偏移。就业数据的下行虽然为降息打开了空间,但地缘政治引发的能源成本上升却在掣肘美联储的政策灵活性。此时的“静默期”意味着宏观数据对后续波动将更具穿透力。

2. 华尔街策略:2026 牛市余勇尚在?

- 高盛 (Goldman Sachs):对 2026 年依然持有建设性态度。虽指数回报可能低于 2025 年,但预计标普 500 可达 7,600 点。强调 AI 驱动的生产力提升和非衰退性降息是核心支柱。

- 摩根大通 (J.P. Morgan):预测全球股市仍有双位数增长。认为任何短期由于地缘政治引发的调整均为买入机会,重点看好资产密集型经济转型及 AI 投资深化。

- 摩根士丹利 (Morgan Stanley):认为标普 500 年底目标位在 7,500 点左右,步入牛市第四年。建议避开纯被动指数投资,转向受 AI 效率提升驱动的广泛行业领军企业。

核心解读:大行观点趋于共识,即 2026 年是“牛市中后期”但并非终结。AI 的实质性业绩贡献正从科技巨头向传统行业扩散,形成所谓的“Broadening Bull Market”(广义牛市)。

3. 本周全球经济日历重点前瞻

- 3月9日(周一):中国 2 月 CPI/PPI 数据(关注通胀回暖信号);日本 Q4 GDP 终值。

- 3月11日(周三):美国 2 月 CPI(全周核心重点,决定 3 月会议调性);德国 CPI。

- 3月12日(周四):美国 2 月 PPI;土耳其央行利率决议。

- 后续关注:下周(3月17-18日)联储 FOMC 会议。

4. 行情速递:避险资产与加密货币

- 比特币 (BTC):周末回撤至 $67,245 附近(单日跌幅约 1.45%),关键支撑区间在 $67k-$68k。ETF 资金连续出现显著净流出(3月6日流出 $3.48 亿),显示机构情绪趋于审慎。

- 以太坊 (ETH):跌破 $2,000 关口,收于 $1,969 附近。市场“恐惧与贪婪指数”维持在 20 左右的恐惧区间。

5. 今日市场情绪:观望中的焦虑

根据周末的地缘危机与就业利空,今日市场主旋律为“防御性观望”。

免责声明:内容仅供参考,不构成投资建议。