全球市场隔夜复盘:能源冲击余波与通胀担忧下的市场震荡

日期:2026年03月20日 (星期五) 时段:上午 (国际市场隔夜复盘)

核心摘要:美股周四继续承压走低,能源价格因中东局势再度飙升,布伦特原油一度突破 119 美元;同时,高于预期的 PPI 数据和美联储鹰派立场使降息预期进一步推后,金价创下近年最大单周跌幅。

核心行情复盘

隔夜美股三大指数集体收跌,市场情绪受到能源成本上升和持续通胀压力的双重打击。

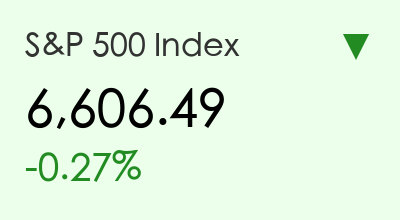

- 标普500指数:收于 6,606.49 点,下跌 0.27%。

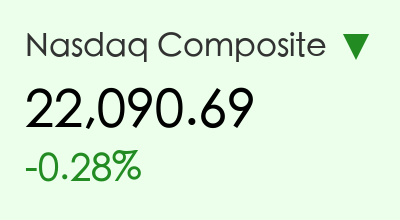

- 纳斯达克综合指数:收于 22,090.69 点,下跌 0.28%。

- 道琼斯工业平均指数:收于 46,021.43 点,下跌 0.44%。

板块异动分析:

- 能源板块:继续在油价上涨带动下逆势走强,成为标普指数中唯一的避风港。

- 科技板块:半导体巨头美光科技(Micron)虽然财报强劲,但因高额资本开支担忧下跌 3.8%;特斯拉(Tesla)受监管调查消息影响下跌 3.2%。

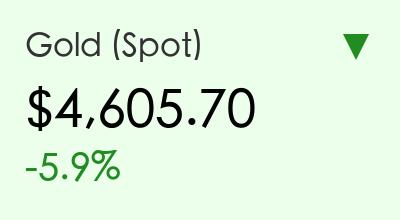

- 黄金与白银:遭遇近几年最严重的抛售,金价暴跌 5.9%,资金流向能源及美元避险。

大宗商品与加密货币:

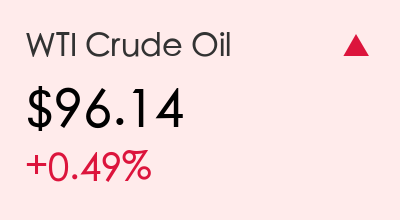

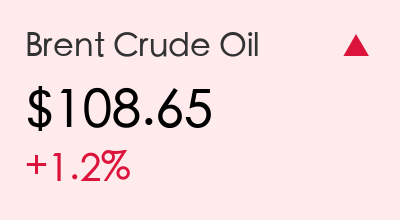

- 原油:由于伊朗对波斯湾能源基础设施的袭击报道,布伦特原油一度暴涨至 119美元/桶,最终收于 108.65美元/桶,涨幅 1.2%。WTI原油报 96.14美元/桶。

- 黄金:现货金价大幅下跌 5.9% 报 4,605.70美元/盎司,强势美元和美债收益率上升削弱了贵金属吸引力。

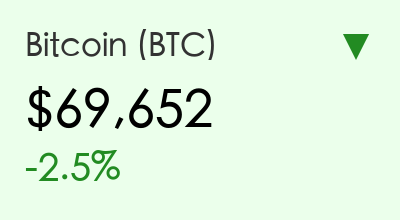

- 比特币:跌破 70,000 美元心理关口,报 69,652美元,跌幅约 2.5%。

核心解读与市场逻辑

1. 中东能源供应链的“黑天鹅” 有报道称伊朗对卡塔尔等地的能源基础设施发动了袭击,导致布伦特原油价格盘中剧烈震荡。虽然美方随后发出的制裁松动信号略微平息了涨幅,但市场对霍尔木兹海峡及周边航道的安全担忧已达到顶点。

2. 通胀粘性与“Higher for Longer” 隔夜公布的美国生产者价格指数(PPI)高于预期,进一步证明了通胀的反复性。配合美联储周三维持利率不变并暗示 2026 年仅降息一次的鹰派立场,交易员目前普遍将首次降息的时间表推迟到了 2026 年底甚至 2027 年。

3. 避险逻辑的切换 传统上黄金是地缘局势紧张时的避险首选,但在本次冲击中,由于能源成本直接推高了通胀预期和利率前景,资金更倾向于流向具有现金流支撑的能源股和现金类资产(美元),导致黄金遭遇流动性踩踏式回撤。

政策脉动

- 美联储 (Fed):主席鲍威尔在会后的后续表态中重申了对通胀反弹的高度关注,市场认为联储已从“数据依赖”转向“能源依赖”。

- 地缘政策:美国正在紧急评估动用更多战略石油储备(SPR)的可能性,并考虑对部分产油国的制裁进行“针对性豁免”以平抑价格。

最新机构观点

- 摩根士丹利 (Morgan Stanley):首席经济学家 Seth Carpenter 警告称,如果布伦特原油持续维持在 125美元 以上,全球经济将面临“需求破坏”阶段,衰退概率将上升至 20%。

- 高盛 (Goldman Sachs):尽管短期内下调了 GDP 增长预测,但仍维持 S&P 500 年底 7,600 的目标。高盛认为企业盈利能力依然强韧,目前的震荡更多是估值回归。

- 摩根大通 (JP Morgan):策略师警告“投资者过度乐观”,并指出历史上多次类似的能源冲击最终都引发了严重的经济衰退。JP Morgan 建议增加防御性资产配置。

今日市场情绪:中东冲击与联储鹰风

免责声明:内容仅供参考,不构成投资建议。