全球市场前瞻:中美关系“破冰”注入暖意,下周迎来英伟达“终极审判”

日期:2026年05月17日 (星期日) 时段:新周展望 (New Week Outlook)

核心摘要:中美北京峰会达成的多项务实协议(200架波音、农产品大增购)为全球贸易环境有效“降温”,然而美国 3.8% 的通胀阴影与美联储“沃什时代”的开启,使得下周的英伟达财报与 FOMC 纪要成为多空博弈的生死线。

周末财经要闻终极汇总

- 中美“北京共识”超预期,贸易战警报解除:特朗普与中方高层在为期两天的会晤中,不仅确立了“贸易与投资委员会”的新型管理机制,更签下了涉及200架波音飞机、数十亿美元大豆及液化天然气(LNG)的采购大单。虽然在台湾及俄乌问题上依然维持现状,但双边关系的“底线”已经探明,市场对地缘溢价的定价权正从风险厌恶转向风险中性。

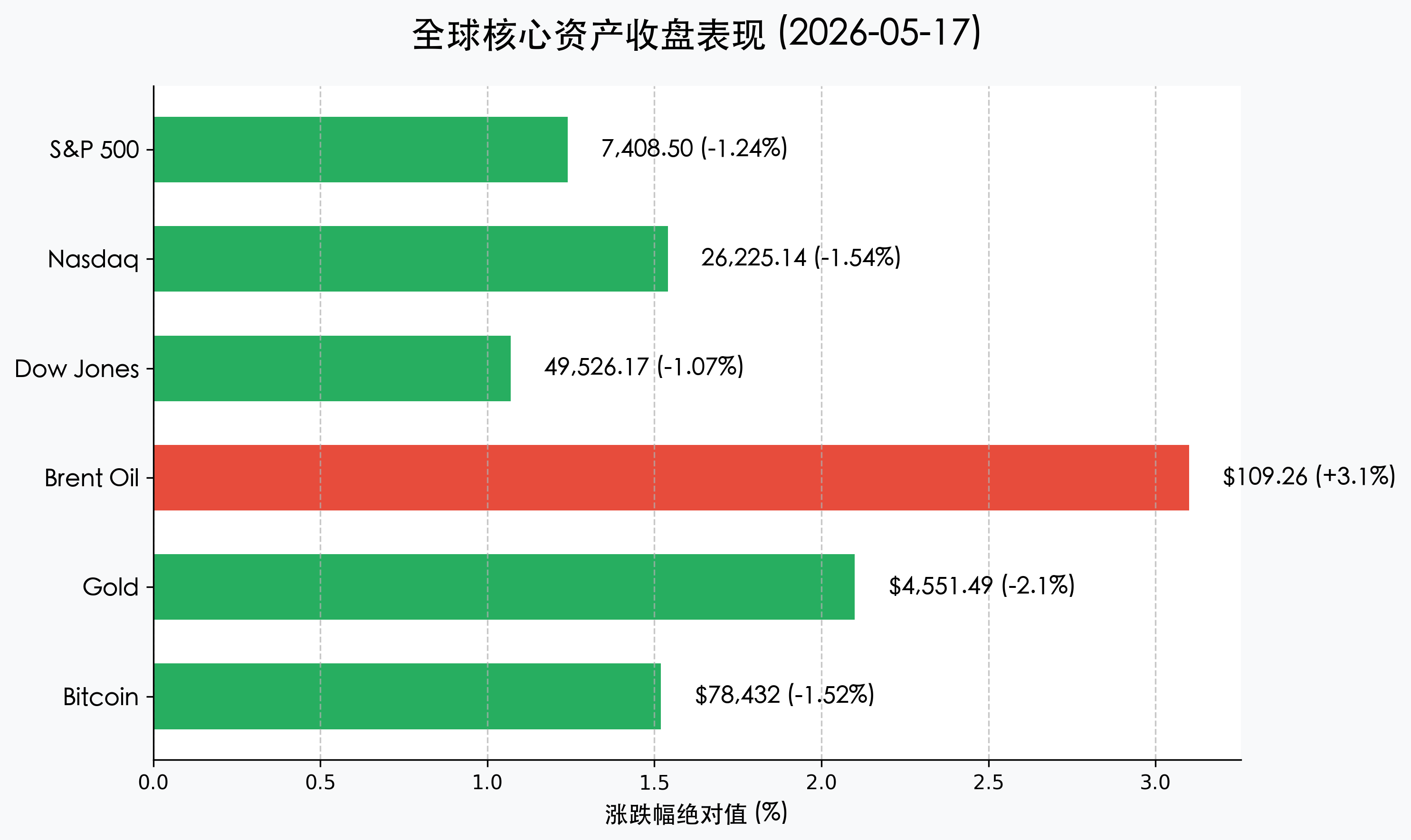

- 美国通胀“硬着陆”风险陡增:本周五披露的 3.8% CPI 涨幅像一记重锤打击了市场。随着凯文·沃什(Kevin Warsh)正式接任美联储主席,其历来的“鹰派”底色加剧了市场对 2026 年底前重启加息的恐慌。目前 30 年期美债收益率已站稳 5.0% 关口,创下近 20 年来的极端水平。

- 中东“霍尔木兹海峡”危机僵局持续:尽管中美同意维护航道安全,但以色列与伊朗的直接对抗并未实质性消退。布伦特原油收盘飙升至 $109.26,正通过能源链条向全球制造业下游传导压力。

新一周市场核心博弈逻辑

- “英伟达效应”的最后一跃还是高位派发?:下周三(5月20日)英伟达将发布 Q1 财报。目前市场一致预期营收约为 $790亿。随着 CEO 黄仁勋近期随特朗普访华的“特殊身份”曝光,投资者将高度关注 NVIDIA 是否能在中美新协议下获得针对中国市场(H20/B20)的出口限制豁免。

- 美联储纪要中的“沃什色彩”:下周三公布的纪要将首次揭示在通胀重回 3.8% 背景下,FOMC 内部对于“长期高利率(Higher for Longer)”的最新共识。如果纪要释放出对 2% 目标已“失去控制”的担忧,全球债市或将迎来二次探底。

- 中国 LPR 报价的“以稳为主”:市场普遍预计下周一(5月20日)公布的 1 年期及 5 年期 LPR 将维持在 3.0% 和 3.5%。在国内经济温和复苏(Q1 GDP 5.0%)与外部利差压力(美元强势)的双重挤压下,央行短期内动用利率工具的概率极低。

本周重磅经济数据与会议前瞻

| 日期 | 关键事件/数据 | 市场影响权重 |

|---|---|---|

| 5月18日 (周一) | 中国 4 月规模以上工业增加值、社会消费品零售总额 | ⭐⭐⭐⭐ |

| 5月20日 (周三) | 中国 LPR 报价;英国 4 月 CPI 数据 | ⭐⭐⭐ |

| 5月20日 (深夜) | 英伟达 (NVIDIA) 财报;美联储 4 月会议纪要 | ⭐⭐⭐⭐⭐ |

| 5月21日 (周四) | 美国、欧元区 5 月 Flash PMI (采购经理人指数) | ⭐⭐⭐ |

| 5月22日 (周五) | 日本 4 月核心 CPI;英国 4 月零售销售 | ⭐⭐ |

头部券商/投行开盘策略点睛

- 中信证券 (CITIC):认为中美峰会的成果将显著提振 A 股中具有“自主可控”及“出口替代”特征的板块。建议关注受益于波音订单潜在国产化替代的航空供应链,以及受益于贸易关税减免的农业出海链。

- 高盛 (Goldman Sachs):强调当前美股处于“通胀预期”与“AI 信仰”的殊死博弈中。若英伟达无法给出超预期的 Q2 指引,标普 500 可能在 $7,400 点附近面临技术性破位。

- 摩根士丹利 (Morgan Stanley):指出原油价格是下周最大的宏观变量。若布伦特原油站稳 $110,全球通胀交易将全面重启,建议增配能源股与黄金作为对冲。

今日市场情绪:【破冰船与熔岩岛】

Prompt: A futuristic, giant icebreaker ship with 'TRADE' written on its hull is smashing through a frozen ocean of red and green stock candle charts. In the distance, a massive volcanic island labeled 'INFLATION' is erupting with thick black oil and glowing orange sparks. Cyberpunk style, cinematic lighting, high contrast, 8k resolution.

免责声明:内容仅供参考,不构成投资建议。市场有风险,投资需谨慎。