全球市场周报:中美巅峰对话启幕,能源危机阴云再起

日期:2026年05月16日 (星期六) 时段:周末复盘 (Weekend Review)

核心摘要:本周全球市场在震荡中寻找方向。美股虽在周中创下历史新高,但周五因 AI 板块调整而回吐涨幅。中美领导人北京峰会正式开启,市场处于“期待与观察”的博弈期。受霍尔木兹海峡局势影响,布伦特原油全周暴涨 8.1%,成为表现最强劲的资产。

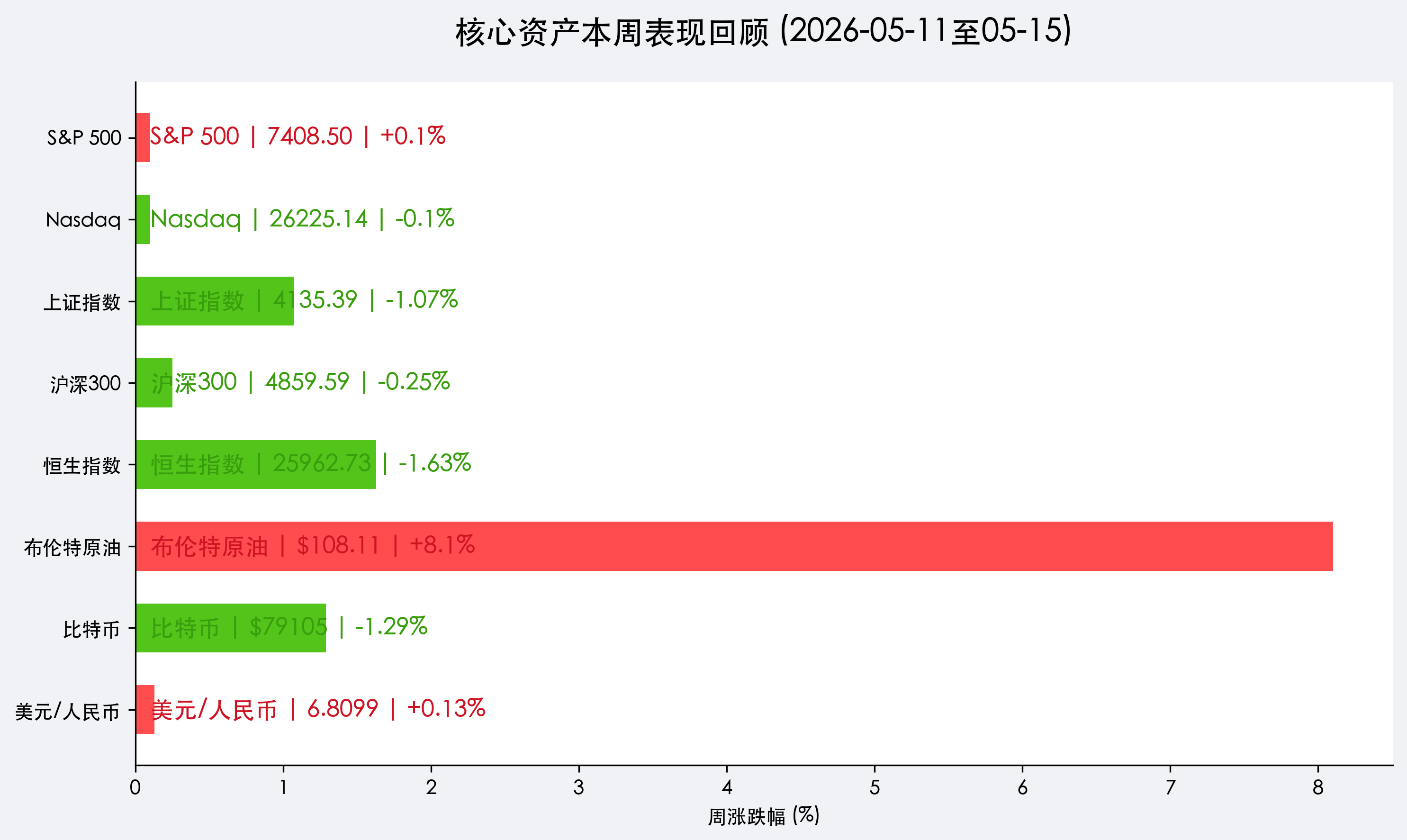

核心资产周度/日度表现回顾

- S&P 500:收报 7408.50点,周涨幅 +0.1%。周中曾突破 7500 点大关,随后受高估值压力回落。

- Nasdaq Composite:收报 26225.14点,周跌幅 -0.1%。英伟达、苹果等科技巨头在周五遭遇显著抛售。

- 上证指数:收报 4135.39点,周跌幅 -1.07%。市场在 4200 点下方进行筹码交换,整体呈现强势震荡态势。

- 恒生指数:收报 25962.73点,周跌幅 -1.63%。周五的大幅下跌反映了投资者在周末重磅消息前夕的避险情绪。

- 布伦特原油:飙升至 $108.11/桶,全周大涨 8.1%。地缘政治溢价已成为当前原油定价的核心权重。

- 比特币 (BTC):收报 $79105,周跌幅 -1.29%。在突破 9 万美元关口失败后进入阶段性修整。

过去 48 小时重磅事件深度复盘

- 中美北京峰会(Trump-Xi Summit):作为本周乃至本年度最重要的外交事件,中美领导人在北京的会晤牵动全球神经。初步释放的信号显示双方在 AI 安全与半导体供应链方面存在合作空间,但具体协议的达成仍需时间。市场对此持“谨慎乐观”态度,这在 A 股本周的韧性中得到了体现。

- 中东“能源咽喉”危机:霍尔木兹海峡的航行受阻导致全球原油供应担忧剧增。尽管仅有极少数船只通过,但市场已开始定价长期化供应中断的可能性。原油的暴涨也间接推升了全球通胀预期,导致美债收益率在高位震荡。

- AI 板块的“恐高症”:周五美股科技股的集体下挫,标志着市场对 AI 叙事的审美疲劳或阶段性见顶。由于 S&P 500 的 P/E 已达 20.9 倍,任何关于盈利增速放缓的传闻都会引发剧烈波动。

下周全球宏观大事预警

- 美联储货币政策纪要:市场将寻找凯文·沃什就职后美联储是否会转向更为激进的抗通胀立场的蛛丝马迹。

- 中国 5 月 LPR 报价:在当前经济修复期,市场关注央行是否会通过引导利率下行来进一步提振内需。

- 全球制造业 PMI 初值:关注能源成本飙升是否已开始侵蚀制造业的景气度。

顶级机构周末策略内参摘要

- 高盛 (Goldman Sachs):建议采取“防御性成长”策略。虽然 AI 估值偏高,但具备现金流支撑的科技龙头仍是抵御通胀的首选。

- 中金公司 (CICC):认为 A 股当前的震荡是“牛市中继”的典型特征。随着政策底与市场底的夯实,下半年重心有望向二线蓝筹与红利资产切换。

- 瑞银 (UBS):大幅上调布伦特原油 2026 年三季度目标价至 $120,提醒投资者关注航空与物流行业的成本风险。

今日市场情绪:【峰会前夕的静谧与远方的惊雷】

Prompt: Oil painting style, A majestic golden dragon and a powerful bald eagle sitting on opposite sides of a grand ancient stone table in a serene traditional garden. In the distance, a dark stormy sky with orange fire-like clouds representing a global energy crisis rises over a calm blue ocean., masterpiece, high detail, intricate composition, cinematic lighting, 8k resolution

免责声明:内容仅供参考,不构成投资建议。市场有风险,投资需谨慎。