周末市场复盘:地缘冲突与通胀阴霾笼罩,美股均线告破

日期:2026年03月22日 (星期日) 时段:上午 (国际市场隔夜复盘)

核心摘要:美股三大股指连续第四周下跌,标普500指数跌破200日均线关键支撑。中东局势升级推动油价站上110美元,引发市场对滞胀的深度恐慌。加密货币周末小幅回升,但机构减持压力犹存。

核心资产周度/日度表现回顾

在刚刚结束的交易周中,全球风险资产遭遇剧烈抛售。地缘政治冲突的溢价效应在能源市场显著体现,而股市则因对长期高通胀及美联储“鹰派停留”的担忧而承压。

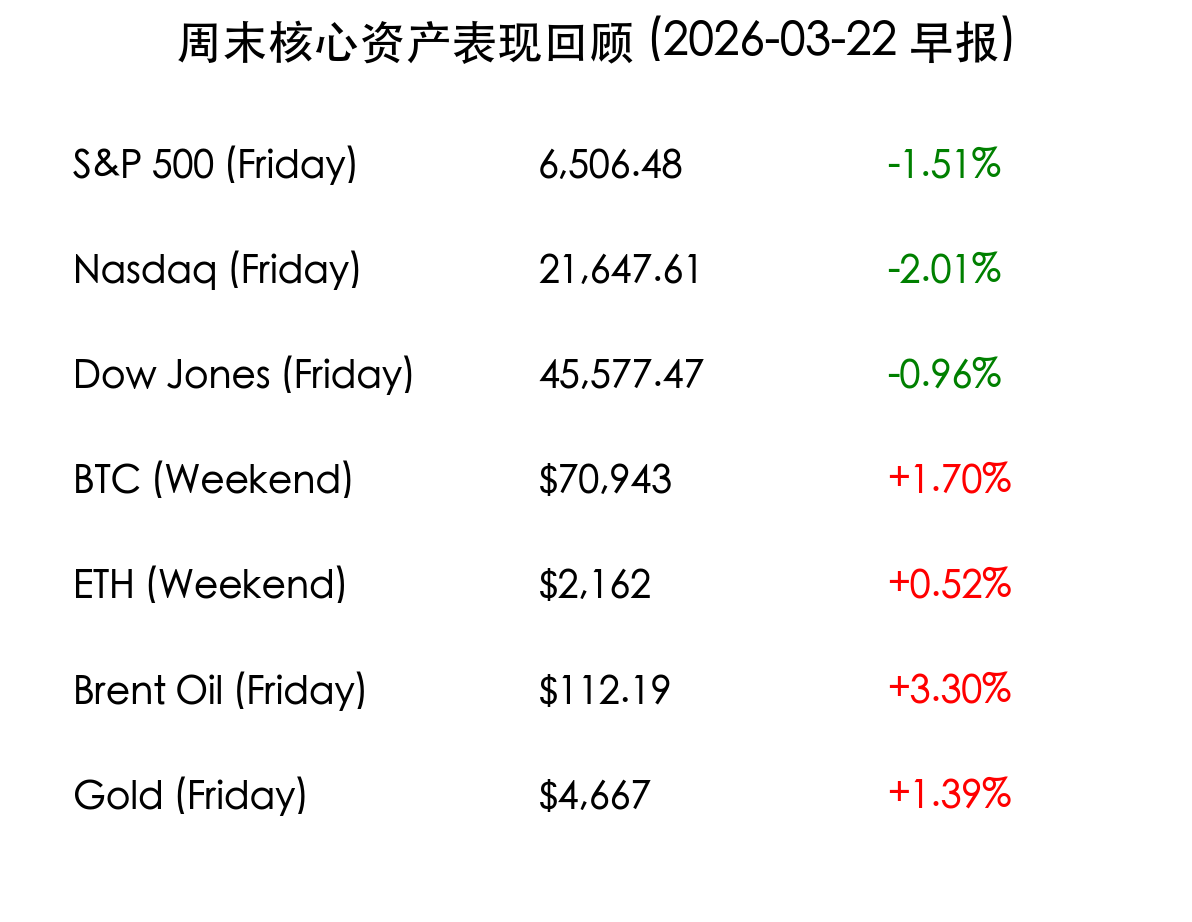

- 标普 500 指数 (Friday):收于 6,506.48点,下跌 1.51%,技术面破位下行。

- 纳斯达克指数 (Friday):收于 21,647.61点,下跌 2.01%,科技股领跌。

- 道琼斯指数 (Friday):收于 45,577.47点,下跌 0.96%。

- 比特币 (BTC/Weekend):报约 $70,943,周末录得约 1.70% 的小幅反弹。

- 以太坊 (ETH/Weekend):报约 $2,162,在质押 ETF 预期下表现出相对韧性。

- 布伦特原油 (Friday):结算价 $112.19/桶,单日涨幅 3.30%。

- 现货黄金 (Friday):报约 $4,667/盎司,上涨 1.39%,避险需求强劲。

过去 48 小时重磅事件深度复盘

地缘风险:中东冲突进入第四周:伊朗局势的进一步恶化已成为当前市场的主导逻辑。霍尔木兹海峡的潜在封锁风险直接导致油价站稳110美元上方,这不仅加剧了全球供应链的成本压力,更引发了华尔街对“二次通胀”的担忧。

美联储“鹰派停留”余震:本周美联储维持利率在 3.50%–3.75% 不变,但点阵图显示 2026 年仅存一次降息空间。这一信号打破了市场此前的乐观预期,美债10年期收益率一度重回 4.3% 关键水平。

下周宏观大事预警与日历

下周市场将进入情绪修正期,重点关注能源价格对实体经济的反馈:

- 周一 (3/23):美国1月建筑支出;休斯顿 CERAWeek 能源大会 开幕(油价风向标)。

- 周二 (3/24):S&P Global 制造业/服务业 PMI 初值(美、英、欧);观察能源冲击下的扩张动力。

- 周三 (3/25):澳大利亚及英国 CPI 数据;全球通胀路径的关键印证。

- 周五 (3/27):密歇根大学消费者信心指数(终值);评估高油价对美国消费意愿的打击程度。

顶级机构周末策略内参摘要

- 摩根大通 (JPMorgan):下调标普500目标价至 7,200点。分析师指出,市场对地缘冲突的“快速解决”假设过于乐观,若指数无法收复200日均线,可能进一步下探至 6,000-6,200点 区间。

- 高盛 (Goldman Sachs):维持 7,600点 的基本目标,但建立了一个“极端情境”模型。高盛警告称,若油价长期维持在120美元以上,标普500可能面临 19% 的回撤至 5,400点。目前建议配置 医疗保健及太阳能 板块对冲风险。

- 摩根士丹利 (Morgan Stanley):首席策略师 Mike Wilson 建议“在恐慌中寻找机会”,预计 4 月初可能出现技术性低点 6,300点,这将是长期增持的良机,特别看好受冲突波及较小的美国本土防御板块。

今日市场情绪:避险中的焦虑

免责声明:内容仅供参考,不构成投资建议。